VICI PROPERTIES INC. (VICI): El rey de la experiencia sigue ganado la partida

En un universo de inversión donde las condiciones macroeconómicas han sacudido los cimientos de muchos REITs, VICI Properties Inc. se erige como una fortaleza. No es simplemente un casero de casinos; es el propietario de la infraestructura crítica del entretenimiento en Estados Unidos. Tras analizar sus resultados de los primeros nueve meses de 2025, la tesis de inversión se refuerza: VICI es una máquina de compounding (interés compuesto) diseñada para resistir crisis y prosperar en la expansión.

LA EMPRESA: ARQUITECTOS DE LA ECONOMÍA DE LA EXPERIENCIA

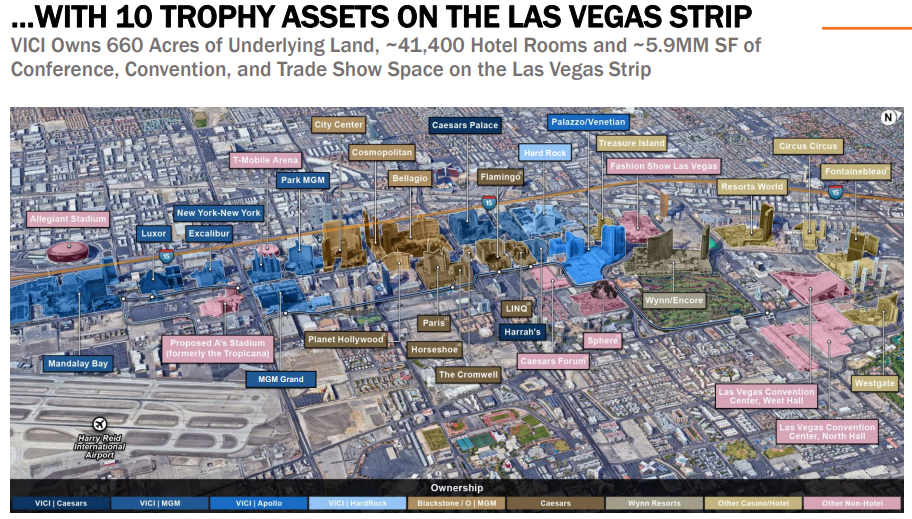

Cuando piensas en Las Vegas, te vienen a la mente imágenes de luces de neón y destinos legendarios como el Caesars Palace, el MGM Grand o The Venetian. O también películas como Oceans 11, o aquella Leaving las Vegas. Pero, ¿y si los edificios de estos y muchos otros lugares icónicos pertenecieran a una sola empresa? ¿Y si esa empresa no hubiera nacido de una gran visión, sino de las cenizas de una de las bancarrotas más caóticas de la historia? Esta es la historia de VICI Properties, un caso de estudio sobre cómo el modelo de negocio más predecible puede surgir del entorno más caótico, creando una oportunidad de inversión única.

Desde sus inicios, VICI ha transformado radicalmente su perfil. Ya no es solo un vehículo financiero para activos de juego; se ha convertido en el socio inmobiliario preferente para los operadores de "activos experienciales". Su cartera abarca 93 activos en 26 estados y una provincia canadiense, gestionando aproximadamente 127 millones de pies cuadrados.

Su modelo de negocio es "aburrido" y absurdamente rentable

VICI opera bajo un modelo de arrendamiento triple neto (NNN ó triple net lease). Esto significa que sus inquilinos —los operadores de casinos como Caesars y MGM— no sólo pagan el alquiler, son responsables de todos los gastos operativos del inmueble: impuestos, seguros y mantenimiento. El trabajo de VICI es sorprendentemente simple: cobrar la renta puntualmente. Este modelo elimina la volatilidad de la operación de un casino y crea un flujo de ingresos increíblemente predecible y de alto margen.

- Responsabilidad del Inquilino: En un contrato NNN, el inquilino paga absolutamente todo: impuestos a la propiedad, seguros, mantenimiento estructural y reparaciones. VICI cobra el cheque, limpio de polvo y paja.

- Barreras de Salida del Inquilino: Un operador de casino no puede simplemente "mudarse" si sube el alquiler. La licencia de juego está atada a la ubicación física. Esto otorga a VICI un poder de negociación y una seguridad de rentas casi inigualable en el sector inmobiliario.

- Alineación de Intereses: VICI ha implementado el programa Partner Property Growth Fund, mediante el cual financia mejoras en las propiedades de sus inquilinos a cambio de un aumento inmediato en la renta. Ejemplo reciente: el compromiso de hasta $700 millones para renovar The Venetian, generando un rendimiento inicial del 7.25% sobre el capital desplegado.

Más allá de sus activos trofeo, el foso de VICI se ha ensanchado gracias a su VICI Experiential Credit Solutions. VICI actúa como prestamista para operadores en sectores de experiencias (parques acuáticos, deportes, bienestar). Esto le genera un foso o moat adicional, porque estos préstamos suelen incluir opciones de compra (Call Rights) o derechos de primera oferta (ROFO) sobre los inmuebles. VICI está construyendo hoy su pipeline de adquisiciones para la próxima década. Ejemplos claros son sus préstamos a Great Wolf Resorts (parques acuáticos) y Canyon Ranch (bienestar de lujo).

La base de inquilinos de VICI está compuesta por operadores líderes en la industria. La compañía se beneficia de una transparencia financiera significativa, ya que el 79% de su rollo de alquiler proviene de operadores que informan a la SEC, como Caesars Entertainment y MGM Resorts International. Si bien existe una concentración con Caesars (que genera aproximadamente el 50% de los ingresos por alquiler), este riesgo se mitiga estructuralmente por la naturaleza de misión crítica de los activos, que asegura la dependencia del inquilino de las propiedades, y por el impecable historial de cobro de rentas del 100% de la compañía.

Pero el moat va más allá. VICI tiene un margen de beneficio neto de más del 70%, una cifra que demuestra una estabilidad notable incluso cuando se modera ligeramente desde el pico del año anterior. Su solidez quedó demostrada durante la pandemia de COVID-19. Mientras otros propietarios comerciales sufrían impagos y renegociaban alquileres, VICI recaudó el 100% de sus rentas puntualmente.

"En la primavera y el verano de 2020, cuando otras empresas de bienes raíces comerciales se vieron obligadas a ofrecer concesiones de alquiler a los inquilinos, VICI cobró el 100 por ciento de su alquiler a tiempo. Sus inquilinos de juego no querían renunciar a sus ubicaciones privilegiadas."

Para completar esto, los arrendamientos son a largo plazo. Con los datos del tercer trimestre de 2025, el plazo promedio ponderado del arrendamiento de su cartera, incluyendo opciones de renovación, es de aproximadamente 40 años. Y estos arrendamientos están ligados a contratos en los que se asegura una revalorización igual al IPC. A día de hoy esta cláusula está en vigor en un 42% de los alquileres, esperándose que se vaya incrementando hasta llegar a un 90%.

CIFRAS DE NEGOCIO: DISECCIONANDO EL CRECIMIENTO (9M 2025)

Los resultados acumulados hasta el 30 de septiembre de 2025 muestran una consistencia abrumadora.

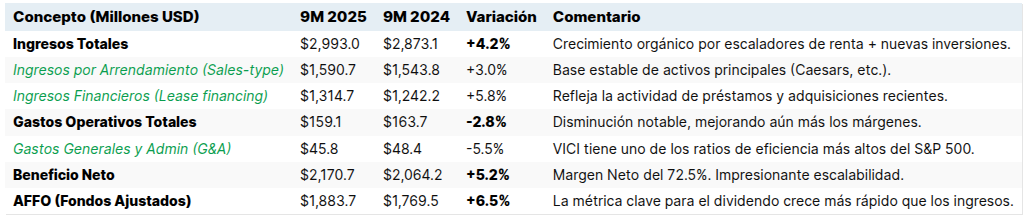

Cuenta de Resultados Detallada (9M 2025 vs 9M 2024)

Este cuadro muestra cifras realmente interesantes, con un crecimiento de los AFFO de más de un 6.5%, margen neto de un 72.5% gracias a que los gastos operativos son realmente reducidos comparados con sus ingresos totales, siendo los gastos generales y de administración de sólo $45 millones (un 1.5%) lo que le confiere uno de los ratios de eficiencia más altos del S&P 500. El secreto, su equipo está compuesto por tan sólo 28 empleados. Increíble. El propio CEO destaca este logro en su carta a los accionistas:

"Con casi $2 mil millones de capitalización por cada miembro del equipo de VICI, creemos que tenemos una de las proporciones por empleado más altas entre todos los REITs estadounidenses."

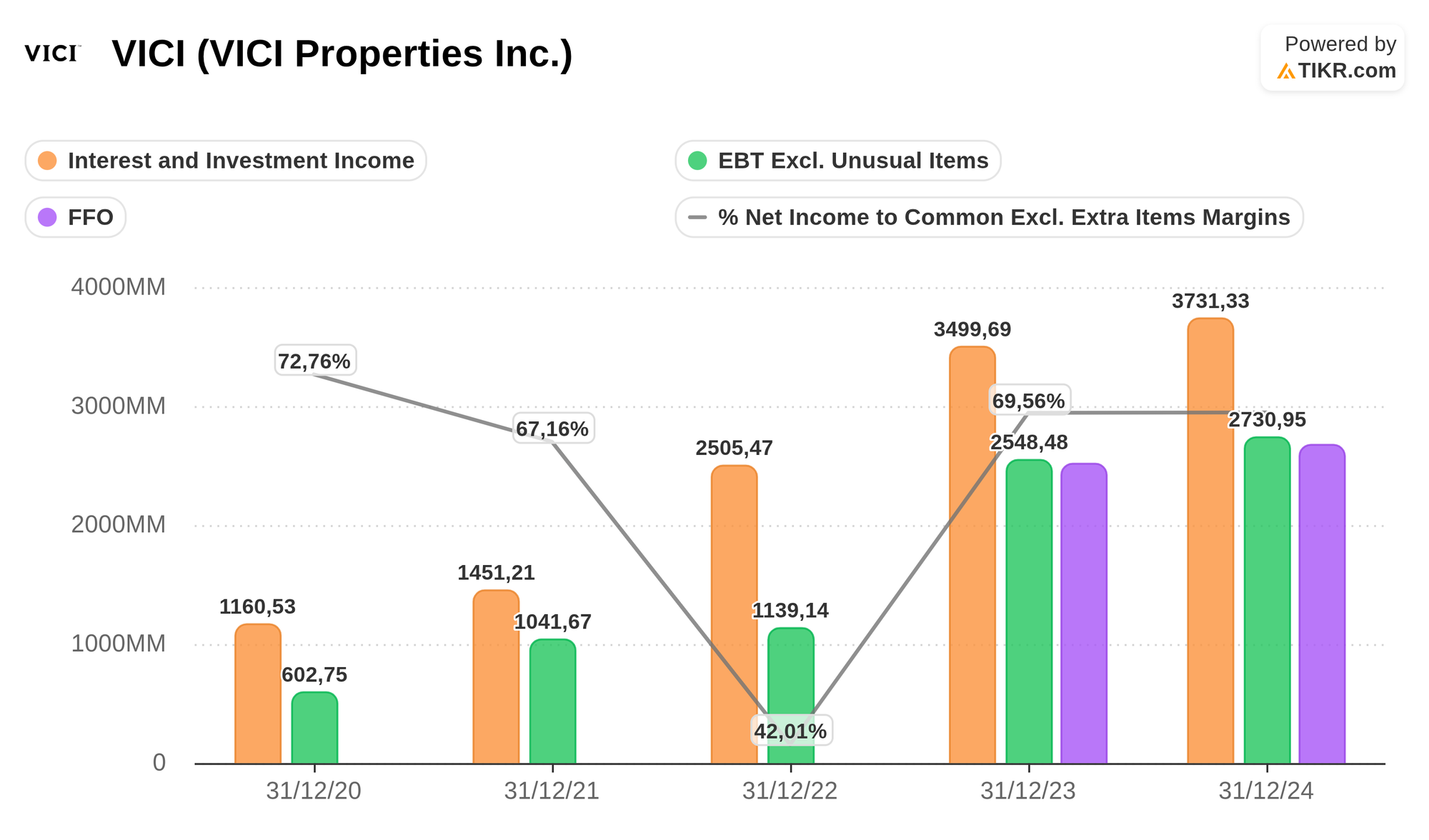

Si vemos los datos a 12 meses son igualmente impresionantes.

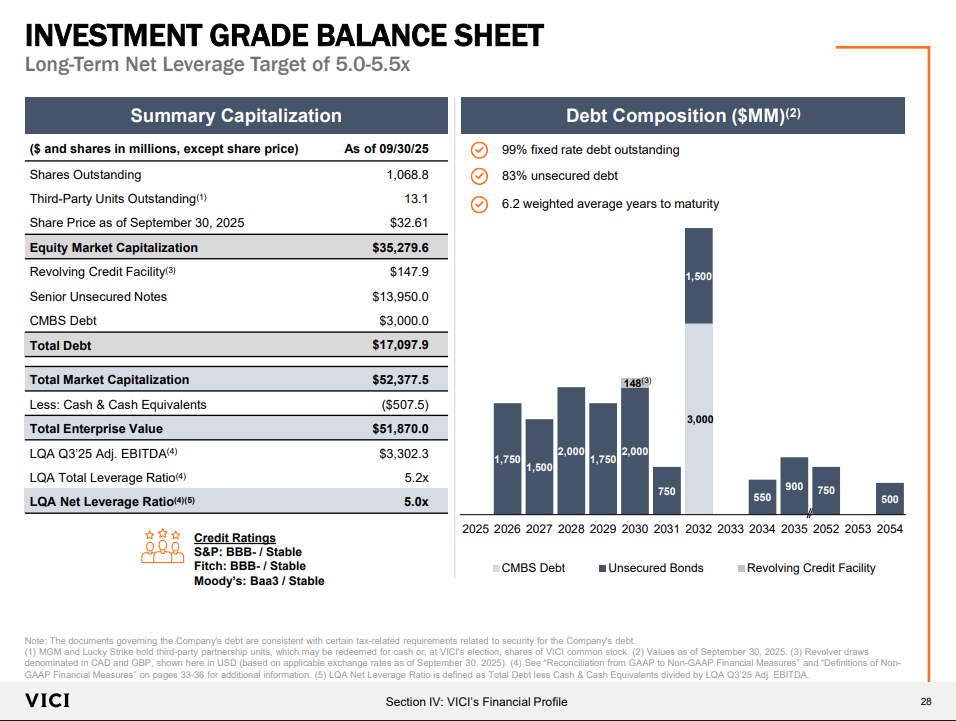

Al mismo tiempo, en un entorno de tipos altos, el balance es el rey. VICI ha gestionado eficientemente su pasivo:

- Deuda a Tipo Fijo: El 99% de su deuda es a tipo fijo. Esto inmuniza a la compañía contra las subidas de tipos de la Fed a corto plazo. El importe de la deuda neta a final del 3Q 2025 era de $17000 millones, con un ratio de apalancamiento (deuda/EBITDA) del entorno de 5x. Esta cifra está dentro del margen objetivo de 5.0x a 5.5x.

- Vencimientos Escalonados: El vencimiento medio de su deuda es de 6.1 años. No tiene vencimientos significativos inmediatos que la obliguen a refinanciar a tasas prohibitivas.

- Liquidez: A cierre de Q3, cuenta con una capacidad total de liquidez de $3.1 billones (incluyendo caja, líneas de crédito no dispuestas y acuerdos de venta de acciones a plazo o Forward Sale Agreements pendientes de liquidar). Esto es "pólvora seca" lista para disparar si surge una oportunidad de compra grande.

ESTRATEGIA DE CRECIMIENTO Y DIVERSIFICACIÓN

VICI no se conforma con cobrar rentas; busca activamente dónde desplegar capital.

Expansión Geográfica y Sectorial

- Canadá: A través de su asociación con Century Casinos y PURE Canadian Gaming, VICI ha establecido una cabeza de playa sólida en el mercado canadiense (Alberta), demostrando que su modelo es exportable.

- Tribal Gaming: El acuerdo reciente para financiar con hasta $510 millones el North Fork Mono Casino marca un hito. El juego tribal en EE. UU. es un mercado gigantesco y tradicionalmente difícil de acceder para inversores públicos. VICI ha encontrado la llave.

- Deportes y Entretenimiento Familiar: La inversión en Homefield (complejos deportivos juveniles) y Bowlero/Lucky Strike (boleras y entretenimiento) diversifica el riesgo del juego puro y duro, apostando por tendencias de ocio demográficamente más amplias.

También está desplegando capital en parques acuáticos cubiertos con Great Wolf Resorts, resorts de golf con Cabot y centros de spa con Canyon Ranch

Además, VICI no es un tenedor pasivo. La reciente transacción anunciada en octubre de 2025 sobre MGM Northfield Park es un ejemplo perfecto de ingeniería financiera y relacional: MGM vende las operaciones a Clairvest, y VICI firma un nuevo contrato de arrendamiento con Clairvest. Resultado: VICI mantiene la propiedad, diversifica su base de inquilinos (añadiendo a Clairvest como el nº 14) y asegura flujos de caja a largo plazo sin poner un dólar adicional.

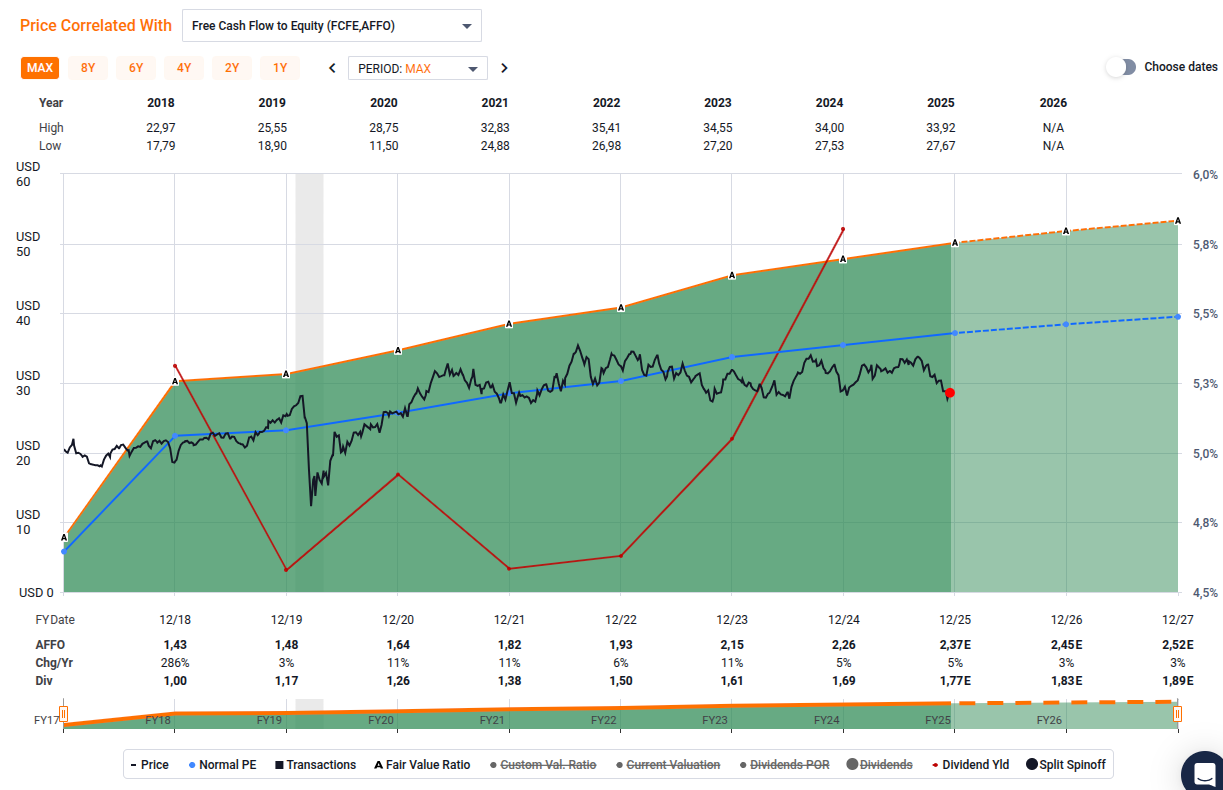

VALORACIÓN Y RETORNO PARA EL ACCIONISTA

A un precio de referencia de $28, el mercado parece estar infravalorando la calidad y la seguridad de los flujos de caja de VICI.

Si valoramos la empresa por múltiplos podemos tener las siguientes conclusiones:

- Múltiplo P/AFFO (2025E): 11.5x. Históricamente, los REITs de calidad "Blue Chip" (como Realty Income o Prologis) suelen cotizar a múltiplos de 18x-22x en mercados normales, incluso llegando a 26x para los REIT especializados. VICI cotiza con un descuento significativo a pesar de tener mejores perspectivas de crecimiento interno que muchos pares del sector "Net Lease".

- Rentabilidad por Dividendo (5.5%): Este rendimiento es superior al bono del Tesoro a 10 años y al promedio del S&P 500. Además, no es un rendimiento estático; crece al 4-5% anual.

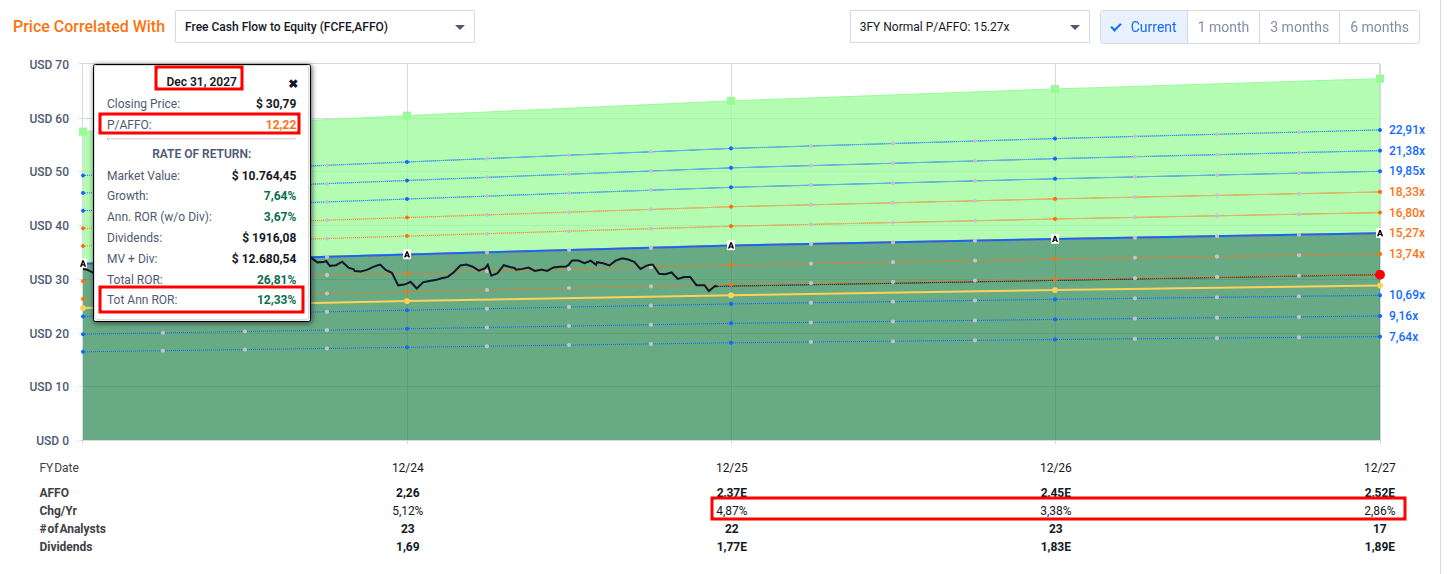

Supongamos un escenario conservador para los próximos 2 años: Yield Inicial: 5.5% y Crecimiento AFFO del 4% anual inicialmente, que se va reduciendo año a año Ya con estos datos el retorno total anualizado podría superar fácilmente el 10-12% con un perfil de riesgo (beta) inferior al del mercado general.

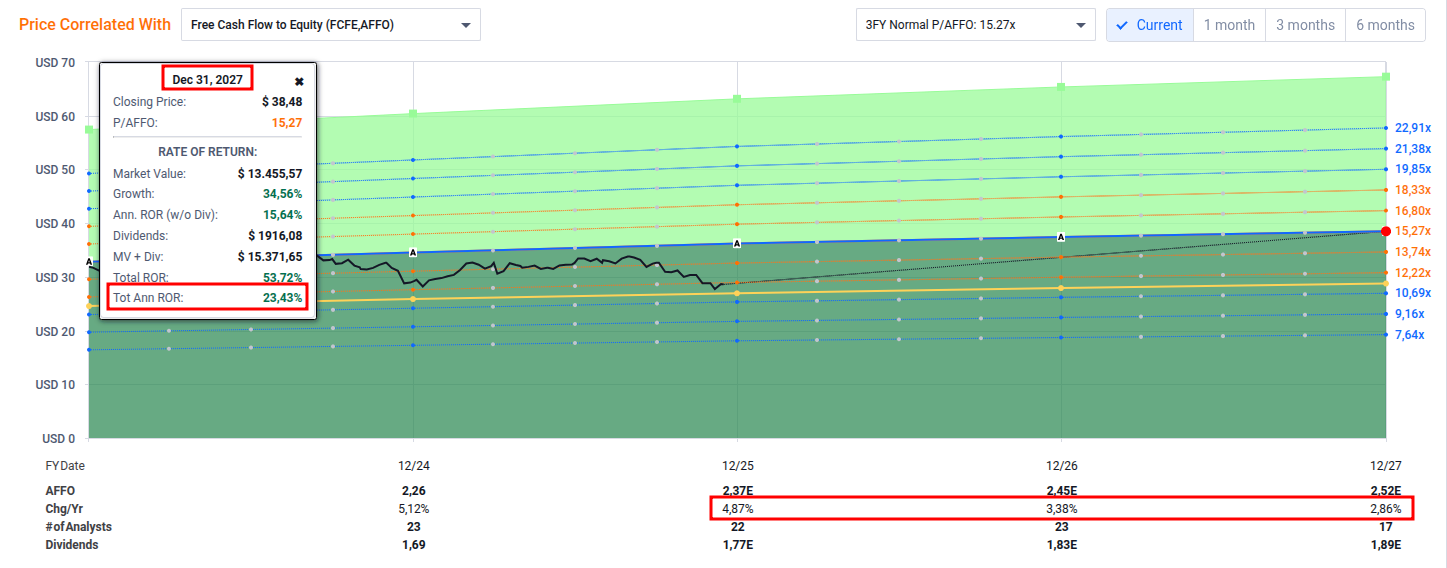

Si además añadimos una expansión de múltiplo y el múltiplo pasa de 11.5x a 15x (aún conservador), el retorno anualizado se dispara a un 23% anualizado.

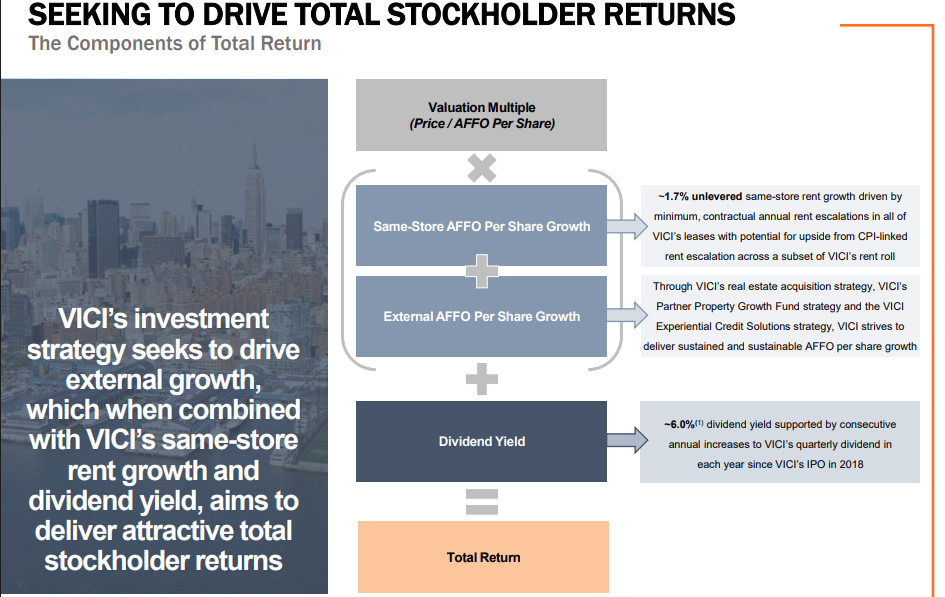

Esto es la estrategia de crecimiento que refleja la empresa en su última presentación a inversores: (multiplicador x crecimiento AFFO) + rentabilidad por dividendos.

RIESGOS A VIGILAR (LO QUE PODRÍA SALIR MAL)

Ninguna inversión está exenta de riesgos, y en VICI, estos son los puntos ciegos que debemos monitorizar:

• Dependencia de la Industria del Juego: La mayor parte de los ingresos de VICI proviene de propiedades de juego. Por lo tanto, la compañía es susceptible a los riesgos inherentes a este sector, incluyendo una mayor competencia, cambios regulatorios, y cambios en el gasto discrecional del consumidor que podrían verse afectados por condiciones macroeconómicas adversas.

• Concentración de Inquilinos y Geográfica: VICI tiene una exposición significativa a un número limitado de grandes operadores, con Caesars Entertainment generando aproximadamente el 50% de sus ingresos por alquiler. Además, una porción concentrada de los ingresos se genera en el Strip de Las Vegas. Cualquier dificultad financiera que afecte a un inquilino clave o un evento adverso localizado en Las Vegas podría tener un impacto material.

• Riesgos de ejecución en nuevos sectores: Invertir en parques acuáticos o centros deportivos juveniles conlleva riesgos operativos distintos a los casinos. La tesis es que VICI se asocia sólo con los mejores operadores, pero el riesgo de ejecución existe.

• Riesgos de refinanciación de deuda: Aunque su deuda está bien escalonada, eventualmente tendrá que refinanciar bonos emitidos a tasas muy bajas (3.5% - 4%) a las tasas actuales del mercado (5.5% - 6%). Esto creará un "viento en contra" en el crecimiento del AFFO futuro, aunque la gerencia ya está mitigando esto mediante coberturas de tipos (swaps). Uno de los mitigantes de este riesgo es las continuas bajadas de los tipos de interés por la FED en estos últimos meses.

• Riesgos Regulatorios: Tanto VICI como sus inquilinos operan en un entorno altamente regulado por las autoridades del juego. La necesidad de obtener aprobaciones regulatorias para transacciones, transferencias de propiedad o licencias de nuevos inquilinos puede retrasar o incluso prohibir acuerdos, lo que podría afectar las operaciones y el crecimiento.

• Riesgos Macroeconómicos: Las condiciones económicas generales, como la inflación y las tasas de interés, presentan riesgos. Una inflación elevada puede aumentar los costos operativos de los inquilinos, afectando su salud financiera, mientras que un aumento de las tasas de interés podría incrementar el costo de capital de VICI para futuras adquisiciones y refinanciaciones.

UNA APUESTA SEGURA EN UN MUNDO INCIERTO

VICI Properties ha dejado de ser una "apuesta" para convertirse en una inversión estructural. Posee los activos donde América gasta su tiempo y dinero libre. Su equipo gestor ha demostrado una disciplina de capital exquisita: no emiten acciones para diluir al accionista a menos que la inversión sea inmediatamente beneficiosa.

Para el inversor de dividendos, VICI ofrece lo mejor de dos mundos: el alto rendimiento actual de un sector "odiado" (inmobiliario) y el crecimiento predecible de un negocio de alta calidad. En 2025, VICI no solo ha mantenido el rumbo, sino que ha acelerado, demostrando que en el juego del Real Estate, la casa (y el dueño de la casa) siempre gana.

Por mi parte, voy a seguir ampliando mi posición en VICI, para igualarla a otros REIT que poseo en la cartera. ¿Cuál es vuestra opinión? Os leo en los comentarios.