Declaración IRPF con Interactive Brokers - Dividendos y doble imposición ~2025~

Explico cómo rellenar la declaración de dividendos e intereses en la declaración del IRPF con los datos proporcionados por Interactive Brokers. [Actualizado 2025]

- Return of Capital - estos ingresos se restan del valor de compra de la acción, y no están sujetos a tributación como dividendo.

- Long Term Capital Gains y Section 897 Capital Gains: se han de sumar a los dividendos recibidos

- Intereses - se incluye un apartado para hablar de los intereses.

[ACTUALIZACIÓN 2023]

- Interactive Brokers ya no cobra comisión por mantenimiento y custodia, por lo que no hay gastos que deducir en este apartado. El resto de comisiones o están ya incorporadas en los informes a los precios de compra y de venta, o no son deducibles, como es el caso de las comisiones por suscripciones a datos de mercado.

- Payments in Lieu. Estos importes se suman a los dividendos brutos cobrados.

En mi anterior post sobre cómo hacer la declaración del IRPF con el extracto de Interactive Brokers no toqué el tema de la declaración de los dividendos y cómo poder recuperar la doble retención.

Es algo que se ha comentado en otros blogs y foros de forma muy detallada y extensa, pero vamos a entrar en lo específico que aplica a nuestro broker. Veréis que hacer la declaración del IRPF es muy fácil.

Te recuerdo que puedes usar Autodeclaro como una solución sencilla para hacer tu declaración.

Retenciones de dividendos en IBKR

La retención que los brokers nos hacen a los dividendos que cobramos dependen del país de origen de las acciones. En el caso de que el broker sea español, sobre el importe neto que recibe tras esa primera retención, ha de retener un mínimos de un 19%, que es lo que les pide Hacienda. Esta importe de retención en origen más retención en destino no es lo que realmente debemos pagar, debido a que existen convenios de doble imposición que regulan el importe que puede retener un país a los no residentes en él.

Una de las ventajas que tenemos al operar con Interactive Brokers es que inicialmente sólo se nos hará la retención indicada por el país de origen de las acciones, sin ninguna retención adicional en España. Seremos nosotros los que tendremos que terminar de cumplir cuentas con Hacienda. Por ejemplo, para las acciones de EEUU la retención para los no-residentes es de un 15% que se hará en origen. En Interactive Brokers ése es el importe que se nos ingresará. Como he dicho arriba, en un broker español se aplicará un 19% de retención adicional, por lo que el dinero que ingresaremos en la cuenta será un 34% menor al dividendo que originalmente abona la empresa.

Al hacernos IBKR sólo la retención en origen, tenemos un 19% más de liquidez que podemos reinvertir desde el momento en que nos llega el dividendo, sin tener que esperar a la devolución de Hacienda.

Doble imposición

Es importante tener claro el concepto de doble imposición. En base a los convenios firmados con otros países para evitar precisamente una doble imposición, Hacienda no puede retenernos más de un 19% (hasta un 23% por las ganancias por encima de 50.000€) en total, sumando las retenciones efectuadas en otro país. La norma en el fondo evita que un contribuyente sea gravado dos veces por el mismo concepto: una en el país de origen y otra en el país de residencia.

Los convenios de doble imposición normalmente indican que el país de origen sólo puede retener un 15% de los dividendos que cobran a un no residente en ese país. En España será Hacienda quien cobrará el resto, hasta alcanzar el importe que requiera la legislación tributaria que esté en vigor.

A pesar de estos convenios, la disparidad de los tipos de retención son muy dispares. Hay países que retienen menos a un no-residente (en UK es un 0%), otros que sí cumplen el convenio, como USA y Holanda que retienen un 15%, y otros, curiosamente europeos, son países que retienen más de un 15% y la única forma de recuperar la diferencia es reclamarlo a sus respectivas haciendas. Es el caso de Alemania y Francia con retenciones en origen por encima del 20%.

Extracto de Interactive Brokers

En el informe de actividad anual vamos a tener todos los datos que necesitamos. Éste se puede obtener en el apartado Informes -> Impuestos y ahí seleccionamos el informe anual de dividendos.

En este informe nos vamos a encontrar un apartado denominado Resumen de Dividendos por País.

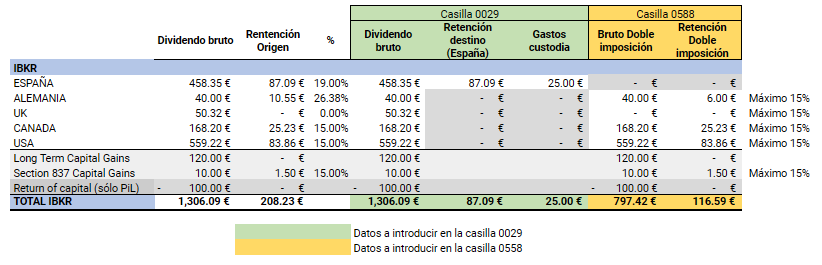

Para tener los datos ordenados, crearemos en Excel o Google Sheets una tabla como la siguiente desde los datos del extracto. En el caso de que aparezcan cantidades en la columna de Payment in Lieu, hay que sumar estos importes a la de Total Dividends.

Es importante separar los datos que van en la casilla 0029. En el caso de las acciones españolas, la retención que haya efectuado IBKR será en destino.

En el caso de UK / GB o las islas Caimán vemos que no hace retención en origen y por tanto no hay nada que deducirse en el apartado de doble imposición (zona amarilla de la tabla de Excel).

Ésta es la única parte que tendremos que hacer de forma manual. Hay que calcular cuál es el máximo (15%) que nos podemos deducir por doble imposición.

Explico las columnas de la tabla:

- Todos los importes son en Euros - los datos de la declaración tienen que ser en Euros. El tema de las ganancias por multidivisa ya lo hemos tratado en el post anterior.

- La retención en USA es de un 15% gracias a que Interactive Brokers rellena el modelo W-8BEN en el proceso de alta. En UK / GB y las islas Caimán no nos han retenido (0%).

- El caso de Canadá es especial. La retención en origen es de un 25% pero debería aplicarse un 15% a los no residentes. Esto lo logramos por tener un broker americano como Interactive Brokers. En otros brokers la retención es del 25% porque no lo tramitan adecuadamente.

- En Alemania tenemos un 26.38% de retención. Deberían retener sólo un 15%, pero nunca aplican correctamente el convenio. En la declaración sólo podemos recuperar un 15% por lo que perdemos el 11.38% adicional que podemos intentar recuperar mediante el proceso que se describe en este hilo de X (Twitter).

- Si tuviera acciones en Holanda, la retención sería de un 15%.

- La última columna la he calculado yo. Por los tratados de doble imposición lo máximo que podremos evitar es un 15%, por lo que ese dato lo necesitaremos más adelante para completar la declaración. En UK no hay retención por lo que no tenemos que poner nada y en España no hay doble imposición, por lo que no aplica. Ahora lo veremos en detalle.

- La columna de gastos ya no es de utilidad en Interactive Brokers desde que dejó de cobrar comisión por mantenimiento de cuenta. Sí que puede haber gastos si tenéis otros broker que cobren por este concepto. El resto de comisiones o están ya incorporadas al informe de PyG en los precios de compra y de venta, o no son deducibles, como las de suscripciones a datos de mercado en tiempo real.

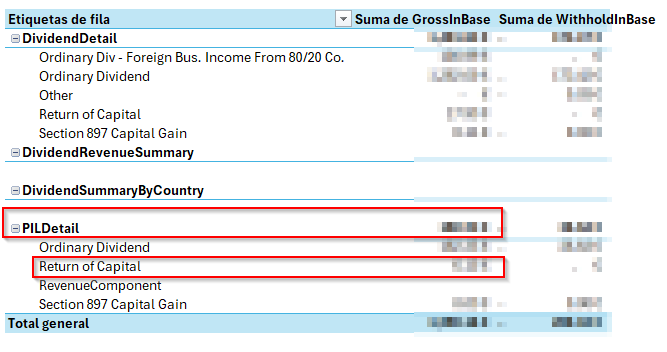

En el caso de que tengamos acciones de REITs o similares, tendremos en el informe de dividendo unas líneas que indican que son Return of Capital. Estos pagos no tributan, por lo que tendremos que tenerlos en consideración. Os lo explico más abajo.

Os dejo un enlace a la hoja en Google Sheets y en Excel que utilizo para hacerlo de forma sencilla.

Pero no puedo dejar de comentar aquí también el trabajo que ha hecho @vecinoinversor_ con el que podemos bajar el extracto de dividendos en csv y obtendremos una tabla con todos los detalles.

👀 Informe de dividendos 🆚 Informe de actividad en @IBKR

— Javi | Vecino Inversor (@vecinoinversor_) May 31, 2024

Hoy vengo a contaros por qué estoy usando el Informe fiscal de dividendos de Interactive Brokers en lugar del Informe de actividad, de cara a la declaración de la Renta.

¡Empezamos! 👇 pic.twitter.com/FojCamIBQa

¿Qué datos introduzco en la declaración del IRPF?

Las casillas en que nos tenemos que fijar son la 0029 y la 0588.

En la casilla 0029 nos encontramos el primer campo para introducir los dividendos que hemos cobrado durante el año. En esta pantalla tenemos que introducir los dividendos brutos cobrados en todos los países pero sólo la retención efectuada en España. En el caso de Interactive Brokers esto sólo será para los dividendos de empresas españolas, pues como comentábamos arriba no se aplica una doble retención en este broker.

Yo lo que hago es introducir una fila para cada país de informe de IBKR y otra fila para cada uno de los otros broker en lo que haya cobrado dividendos. Se pueden meter todos en una suma, pero yo prefiero meter cada fila en una entrada para poder seguirlo más faćilmente.

Los gastos si hay se pueden meter en cualquiera de estas filas. Yo os recomiendo que los metáis con los dividendos de las acciones españolas, si tenéis, para evitar tener que restarlos luego en la casilla de la doble imposición. La cuenta final es igual en ambos casos.

Ahora tenemos que ir hasta la casilla 0588 "Por doble imposición internacional, por razón de las rentas obtenidas y gravadas en el extranjero". Dentro de esa casilla, hay que buscar el epígrafe "Rentas incluidas en la base del ahorro" donde encontraremos la pantalla que pongo a continuación: Deducción por doble imposición internacional

¿Cuáles son los datos que tenemos que introducir? Los tenemos todos en la tabla:

- Rendimientos netos reducidos: son los dividendos que hemos cobrado en el extranjero, deduciendo los gastos (si hemos puesto alguno a éstos en la casilla de arriba). No tenemos que considerar los de España cobrados en Interactive Brokers, ni tampoco los de UK o cualquier otro país que no haya hecho ninguna retención en origen, pues en ese caso no hay "devolución" por hacer. En nuestro caso tenemos que introducir 767.42€.

- Impuesto satisfecho en el extranjero: es el impuesto que hemos pagado en el extranjero pero, como se explica en la nota dentro de la misma pantalla, sólo en el porcentaje que recogen los convenios de doble imposición, que es de forma general ese 15% que he calculado en la tabla de más arriba. Aquí introduciremos 115.09€.

Y con esto ya habríamos terminado la parte de los dividendos.

Es posible que si miráis el resumen de la declaración antes y después de meter los datos de la doble retención el resultado no refleje el 15% de devolución esperada. Ésto se debe a que el cálculo es realmente algo más complicado, para tener en cuenta las reducciones que se hayan podido tener en la base del ahorro. Tenéis un ejemplo de cómo se hace realmente el cálculo en el manual de la Renta.

Return of capital

Si tenemos acciones de los denominados REIT (tipo Simon Property, Realty Income, Blackstone, ...) veremos en el desglose del informe de dividendos líneas en las que se indica que son un Return of Capital. No voy a entrar en el detalle de qué son estos pagos, sólo hay que saber que no son dividendos provenientes de las ganancias, si no que son devoluciones de las cantidades que hemos invertido en la acción (más información aquí, aquí y en la Agencia Tributaria). Esto es importante porque no hemos de pagar retención por ellos ya que se descuentan del precio de compra, y si no lo hacemos correctamente pagaremos una segunda vez cuando se venda la acción.

Como vemos en el informe no se no han efectuado retención, y el cálculo del descuento del precio de compra de la acción es automático. Aunque en el desglose por acción están sumados, en el resumen de tipo de dividendo y en el resumen de países se han deducido y separado en la línea que señalo en rojo para los dividendos ordinarios.

Por tanto, no debemos preocuparnos en cuanto a los datos a introducir para la declaración del IRPF, pues los datos por países sólo incluyen los dividendos ordinarios (dos primeras filas de la tabla justo encima de este párrafo).

Pero si tenemos también Payments in Lieu porque tenemos activado el programa de préstamo de acciones, los dividendos que se nos pagan de esta forma, aunque igualmente veamos en la tabla el desglose de Return of Capital no se desglosan de igual forma y el informe no los separa junto a los ROC. Esto hace que si sumamos los Payment in Lieu tal y como los muestra la tabla de dividendos en su segunda columna, estemos tributando por estos ROC. Si queremos ser finos, podemos restar estos ROC a mano de la tabla de Payments in Lieu, o usar el fichero CSV y calcularlos mediante una tabla dinámica como la siguiente.

Long-Term Capital Gain Distributions

En el mismo apartado que el Return of Capital vemos los Long-Term Capital Gain Distributions. Este otro sistema de distribución de ganancias también es muy común en los fondos y ETFs principalmente y se produce cuando éstos distribuyen una parte de las ganancias obtenidas por la venta de acciones y otros activos de su portfolio.

La regulación de EEUU obliga a que los fondos hagan estas distribuciones, y el cliente puede elegir si quiere cobrarlos o reinvertirlos en nuevas participaciones del fondo. Además, el motivo de declararlos en el informe de forma separada es que bajo su legislación estos repartos se gravan como ganancias de largo plazo.

Para nuestro caso, al no haber diferencia entre ganancias a largo plazo y a corto plazo, debemos sumar este importe a los dividendos recibidos, pues al igual que antes, este concepto está ya separado de la línea en la que se informan los dividendos ordinarios. Una forma muy simple, para no tener que estar analizando de qué país proceden, es considerarlos un país que no tiene retención en origen.

Estas distribuciones modifican el precio del fondo o de la acción, como si fuera un pago de un dividendo, pero no modifican ningún precio de compra del activo como sí pasaba con el Return of Capital.

Section 897 Capital Gains

También habría que sumar otro tipo de ganancias del capital, como los Section 897 Capital Gains. En este caso sí que llevan retención, por lo que los consideraremos como otro país, al que le aplicaremos un máximo de retención del 15%.

Intereses

Con la subida de los tipos de interés hemos vuelto a tener la posibilidad de ingresar dinero por los saldos que tenemos en la cuenta del broker. En el caso de IBKR estos saldos se cobran en Irlanda y, si hemos completado el formulario 8-3-6, no se nos habrá practicado retención alguna por ellos.

Pero sí que estamos obligados a declararlos ahora y formarán parte de la base imponible del ahorro, por lo que nos tocará pagar un 19% a Hacienda 💸

En el informe de actividad tendremos un apartado nuevo denominado Interés que nos proporciona el dato que necesitamos en la última fila, al darnos el Total en Euros.

Este interés puede ser deudor (negativo) si hemos usado el margen del bróker para apalancarnos. Técnicamente este interés no es deducible, por lo que deberíamos restarlo de la suma total y así pagar más impuestos al ser las ganancias mayores. Si el saldo es en dólares (USD) tendríamos que convertirlos a EUROS según el tipo de cambio del BCE, o usando las consultas FLEX que muestro en el artículo de la declaración de IRPF.

El importe de los intereses se introducirá en la casilla 0027 de la declaración, con el resto de intereses que podamos tener de otros depósitos. Al no tener retención, no tendremos que introducir nada en la casilla 0597, calculando el programa el importe que hemos de pagar por ellos.

Resumen

Es importante considerar es que la devolución se efectúa sólo sobre el importe que se paga en el ejercicio. Esto no significa que la declaración tenga que salir a pagar para tener derecho a la devolución. Es sobre el total que haya que pagar en el año. La declaración sólo es el cierre de las cuentas, considerando todos los factores.

Debemos planificar adecuadamente el ajuste fiscal del año, de modo que tengamos suficientes retenciones hechas o por hacer para que la compensación sea efectiva.

Grupo de Telegram de Interactive Brokers

Quiero agradecer a todos los que participan activamente en el grupo de Interactive Brokers de Telegram, en especial a @Francisco y @Luis_telegram por sus contribuciones al grupo. Si tenéis dudas sobre cómo operar con la plataforma, es el mejor sitio para preguntarlas.